고정 헤더 영역

상세 컨텐츠

본문

300x250

SMALL

부동산 매매계약 이행 중 매도인과 매수인이 사망한 경우 상속재산은 다음과 같습니다.

매도인 사망시 상속재산 : 총 양도대금 - 기 수취대금

매수인 사망시 상속재산 : 매도인에게 지급한 대금

안녕하세요. 상속증여 전문 유준혁 세무사 입니다.

상속과 관련해서는 정말 다양한 사례가 존재합니다.

이번 포스팅에서는 그 중에서도 부동산 매매계약 진행 중 매도인 혹은 매수인이 사망하는 경우 상속인들에게 승계되는 상속재산이 무엇일지에 대해 살펴보고자 합니다.

1. 상황 설명

A씨는 본인의 자녀들이 주주로 있는 법인에 A씨 소유 부동산(시가 10억원)을 양도하는 계약을 2022.01.01. 체결하고, 그 대가를 10회에 나누어 받기로 하였습니다.

그러나 A씨는 위 계약 이행 중 건강악화로 인해 2024.06.01. 사망하였고, 사망일까지 총 3번의 대금을 지급받은 상황이었습니다.

그렇다면 이 때 매매계약을 이행 중이던 A씨 소유 부동산은 상속재산에 포함이 될까요? 포함된다면 얼마를 상속재산가액으로 평가하여 상속세를 신고하여야 하는지에 대한 의문이 발생합니다.

결론부터 이야기 하면

매도인인 A씨가 매매계약 이행 중 사망한 경우 상속재산은 '총 양도대금 10억 - 기 수령대금 3억' 에 따른 7억원이 되는 것입니다.

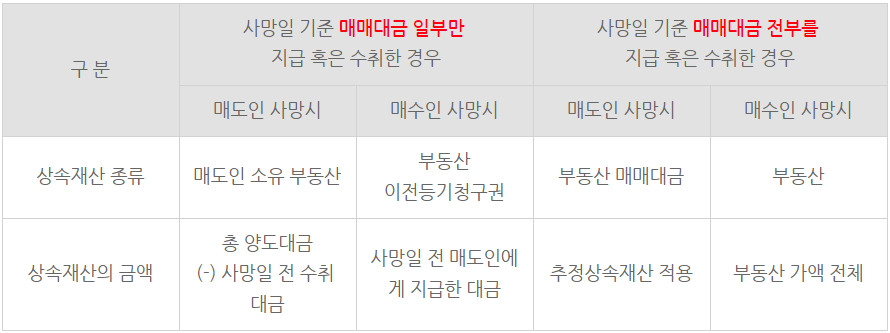

2. 부동산 매매계약 진행 중 매도인이 대금 일부만 지급받은 상태에서 사망한 경우의 상속재산은?

부동산 매도인이 대금 일부만 지급받고 사망하여 그 후 상속인이 잔금을 지급받고 매수인에게 소유권을 이전한 경우에는 그 부동산 자체가 매도인의 상속재산이 되어 상속인들은 부동산 자체에 대한 상속세를 부담하여야 하는 것이 원칙입니다.

다만, 매매계약 이행 중 사망으로 부동산이 상속된 것이므로 사망 당시 부동산의 시가를 상속재산의 시가로 보는 것이 아니라 '총 양도대금 - 피상속인이 기 수령한 대금'으로 상속되는 부동산 가액을 계산하는 것입니다.(대법원2001두5040 판결, 2002.02.26. 선고)

아울러, 잔금 지급 전 피상속인의 사망 후 상속인들과 매수인 간 양도대금을 증액하기로 합의한 경우 그 증액된 가액도 상속재산에 포함하는 것입니다. (재산-3554, 2008.10.31.)

피상속인이 부동산을 양도하기 위하여 매매계약을 체결하고 잔금을 수령하기 전에 사망한 경우로서 상속개시 후 잔금 지급 지연을 원인으로 발생한 분쟁 등으로 상속개시일로부터 6개월 이내에 상속인과 양수인간 당초 매매계약서상의 양도대금을 증액하기로 하는 협의가 성립한 경우에는 변경된 총 양도대금에서 피상속인이 기 수령한 금액을 차감한 잔액을 상속재산의 가액으로 하는 것입니다.

3. 부동산 매매계약 진행 중 매수인이 대금 일부만 지급받은 상태에서 사망한 경우의 상속재산

피상속인이 매수자인 경우 사망일 전 매수대금을 모두 지급하였다면 당해 부동산은 피상속인 명의로 등기가 이루어졌는지 여부와 관계 없이 실질적으로 그 권리가 피상속인에게 귀속된 재산인 것이므로 그 부동산 자체가 상속재산에 해당됩니다.(대법원91도 1609 판결, 1992.04.24. 선고)

다만, 피상속인이 매수자이면서 사망일 전 계약금과 중도금만을 지급한 경우라면 상속인에게 승계되는 상속재산은 계약금과 중도금에 국한되는 것입니다.

4. 매매계약 이행 중 매도인 혹은 매수인 사망시 상속재산에 대한 정리

5. 부동산 매매계약 이행 중 매도인 혹은 매수인 사망시 상속재산 관련 주요 판례 등

1) 대법원2005두13148, 2007.06.15.

상속세 및 증여세법에서는 양도계약이 이행되는 도중 상속이 개시되는 경우 상속재산의 범위에 관하여 별도의 규정이 없다. 다만, 소득세법에 양도소득세의 과세표준인 양도차익을 산정함에 있어 기준이 되는 자산의 양도시기 또는 취득시기에 관한 규정이 있을 뿐인데,

이들 규정은 양도소득세의 과세요건을 결정함에 있어서 적용됨은 물론이고, 상속세 및 증여세법에 있어 상속재산의 귀속을 결정함에 있어서도 준용된다고 해석하는 것이 세법의 전체적 체계에 부합한다고 할 것이다.

2) 잔금 지급 전 피상속인의 사망 후 양도대금을 증액하기로 한 경우 그 증액된 가액은 상속재산에 포함됨

(재산-3554,2008.10.31.)

피상속인이 부동산을 양도하기 위하여 매매계약을 체결하고 잔금을 수령하기 전에 사망한 경우로서 상속개시 후 잔금 지급 지연을 원인으로 발생한 분쟁 등으로 상속개시일로부터 6개월 이내에 상속인과 양수인간 당초 매매계약서상의 양도대금을 증액하기로 하는 협의가 성립한 경우에는 변경된 총 양도대금에서 피상속인이 기 수령한 금액을 차감한 잔액을 상속재산에 가산하는 것입니다.

3) 매매계약 중 수령한 계약금은 금융재산상속공제 대상에 해당됨

수령한 계약금, 중도금 등을 예금으로 예입한 경우에는 금융재산 상속공제 적용대상에 해당되는 것이며, 상속개시 전 영수한 계약금 등에 대하여 용도가 불분명한 경우 추정상속재산 규정에 따라 상속재산가액에 산입될 수 있는 것입니다.

상속세 관련 자문 구하기 ▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼

Mobile : 010-5436-6218(유준혁 세무사) / 010-8506-6197(김건우 세무사)

E-mail : ctayoojh@naver.com

카카오톡 : https://open.kakao.com/o/ss6Wm5Lf

세무그룹 선일 Tax Center

#상속, 증여, 양도, 장부기장, 세무조사, 조세불복, 절세컨설팅, 전국구 세무사

open.kakao.com

오시는길 : 서울시 강남구 논현로 136길 14, 4층 세무그룹 선일

728x90

BIG

'부동산 세금 및 재산세 > 상속세 및 증여세' 카테고리의 다른 글

| 현물출자 법인전환으로 상속세, 증여세 절세 전략(다가구주택, 상가주택도 가능) (6) | 2025.02.04 |

|---|---|

| [강남 분당 상속, 증여세 전문 세무사] 피상속인이 사망일 전 2년내의 자금인출, 재산처분, 채무부담하면 세금 폭탄? (2) | 2023.12.07 |

| [강남 분당 상속 증여 전문 세무사] 세금 안내고 증여하는 방법 (증여세 면제, 차용증, 10년주기 이용) (2) | 2023.12.07 |

| 세금에 대한 고민 있으세요? (세무자문, 세무고문) (0) | 2023.10.24 |

| 공동상속주택과 양도소득세 (0) | 2022.09.27 |